Une association, qui remplit les critères d’intérêt général, peut émettre un CERFA en échange des dons qu’elle reçoit.

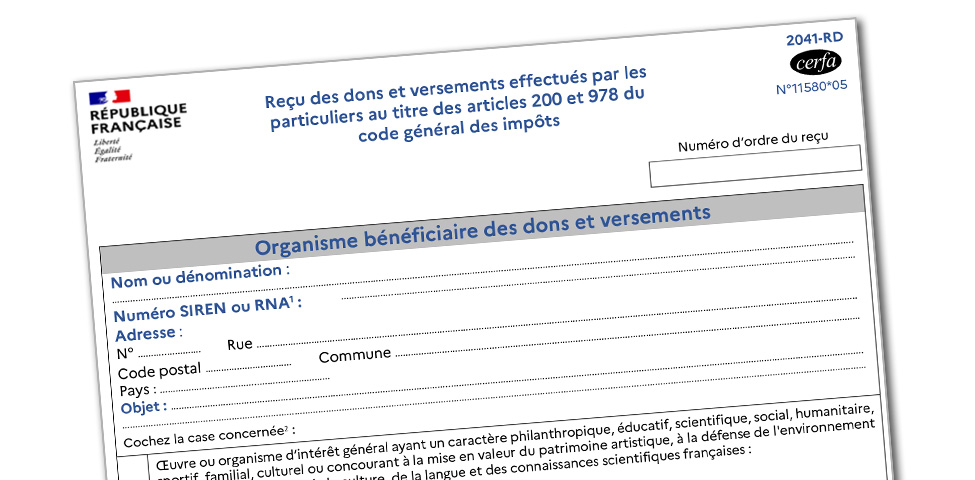

Ce CERFA évolue. L’administration fiscale a publié un nouveau modèle de reçu fiscal pour les particuliers, il s’agit du 2041-RD. Pour le mécénat d’entreprise, il existe un modèle de reçu spécifique 2041-MEC-SD.

Pour rappel, depuis 2022, une nouvelle obligation déclarative incombe aux organismes qui délivrent des reçus fiscaux à leurs donateurs.

Pour les associations (non soumise au dépôt d’une déclaration fiscale), cette déclaration s’effectue via le site demarches-simplifiees.fr/commencer/declaration-des-dons.

En principe, la déclaration doit s’effectuer dans les 3 mois qui suivent la clôture de l’exercice.

Télécharger :

✔ Modèle de reçu de dons effectués par les entreprises

✔ CERFA don particuliers

___________________________

L’Equipe du CDOS 79